ダイレクトセリング化粧品 細分化したニーズへの対応こそ

ITとリアル施策の相互活用

高齢化進む組織の対策はITとリアル施策の相互活用

約20年にわたって、ダイレクトセリング化粧品市場では、サロンビジネスがメーンの顧客接点として機能し、ドア・ツー・ドアのような従来型訪販からの脱却が進んだ。その流れはコロナ禍で一度リセットされ、現在は再びビジネスモデルの転換期を迎えようとしている。20年前と異なるのは、消費者を取り巻く環境にITが大きく関わるようになったことで、新しい顧客接点の創出にもそれらの活用が不可欠となりつつある。その一方で、老舗企業を中心に販売員の高齢化やそれに伴う営業力の衰退といった課題も年々深刻さを増しており、オンライン・オフラインを両軸とした次世代型ビジネスの構築は、もはや〝待ったなし〟の状況にあると言える。

化粧品分野は

微減で推移

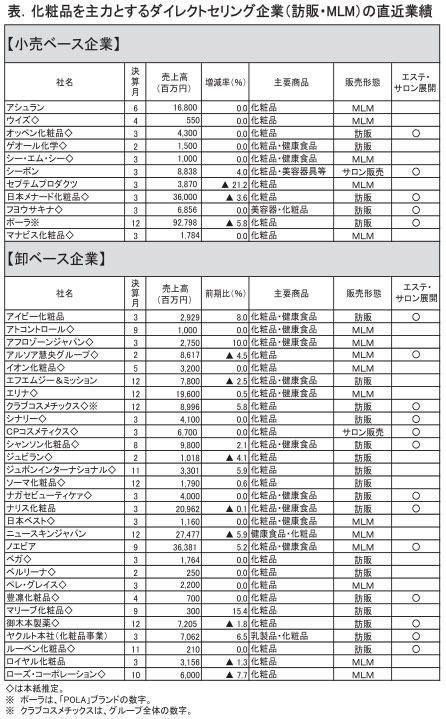

表は、本紙が2025年7月に実施した「第78回ダイレクトセリング実施企業売上高ランキング調査」をベースに、化粧品を主力商品とするダイレクトセリング(=DS)企業40社の直近実績をまとめたもの。40社のうち、ヤクルト本社は単体ベースの化粧品事業の売上高を「前期売上高」として掲載している。直近業績の増減率をみると、「増収」が10社で全体の25・0%、「横ばい」が18社で同45%、「減収」が15社で同30%となった。1年前(2024年7月)の調査では、それぞれの割合について、「増収」が29・2%、「横ばい」が43・9%、「減収」が26・8%なっており、今回調査でもそれぞれ若干の変動はあるものの、概ね同様の傾向となった。同売上高ランキング調査では、前期と比較可能な119社の売上高総額は1兆3396億4000万円で、前期比1・3%増となっており、市場全体では緩やかな回復基調にあるものの、回復幅は低下傾向がみられた。化粧品を主力商品とする40社の総売上は3969億9300万円で、前期比0・2%減(卸ベース企業は9掛けで計算)。ダイレクトセリング市場全体では回復基調にあるのに対し、化粧品カテゴリーでは微減となっており、伸び悩みがみられる。市場をけん引する大手・老舗企業において、コロナ禍の打撃からの脱却に遅れが生じていることが挙げられる。特に、最大手のポーラなど、これまでサロンビジネスを展開してきた企業では、販売員の高齢化・引退を背景とした営業網の縮小が深刻な問題となっている。

40社のうち、エステサロンや地域密着型の店舗といったビジネスモデルを展開している企業は18社となっており、4割以上の企業がサロンビジネスを導入している。ワミレスコスメティックスやシーボンなどが先見的に展開し、その有用性が注目されてきたサロンビジネスは、2000年代に入って本格的にダイレクトセリング化粧品市場に広がった。ポーラの「ポーラ ザ ビューティー」はその代表例で、ピーク時には全国に670店舗以上を展開していたが、コロナ禍を機に風向きがガラリと変わってしまった。