ダイレクトセリング化粧品〝リアル体験〟の価値訴求こそ

新たな接点創出が進展、強みはクチコミと直接対面

ビジネスモデル改革への機運が高まっているダイレクトセリング化粧品市場。トレンドとしては、SNSなどのデジタルを活用した情報発信や、ECをはじめとする販売チャネルの多様化によって潜在需要へのアプローチを強めつつ、コアには「販売員やサロンにおける直接対面のカウンセリング、エステ、商品提案」を位置づける流れだ。これにより、このビジネスの最大の強みを位置づけることで独自性を打ち出す狙いだが、具体的な施策については、かつてサロンビジネスが業界の潮流となったような〝最適解〟は未だ見出だせておらず、試行錯誤が続いている。販売現場では販売員の高齢化が進展しており、改革は待ったなしの状況にある。

化粧品市場は回復に遅れ

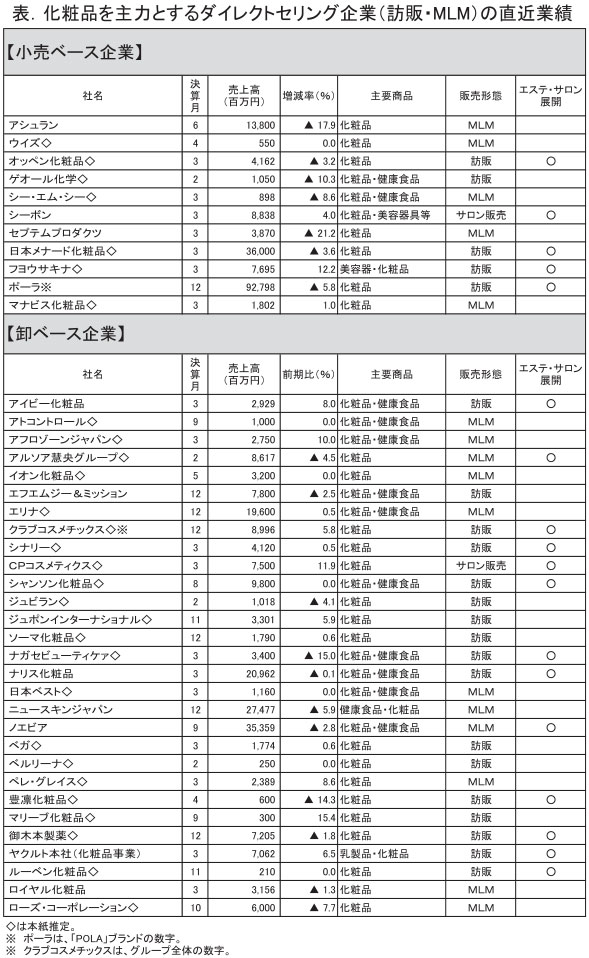

表は、本紙が2025年12月に実施した「第79回ダイレクトセリング実施企業売上高ランキング調査」をベースに、化粧品を主力商品とするダイレクトセリング(=DS)企業40社の直近実績をまとめたもの。40社のうち、ヤクルト本社は単体ベースの化粧品事業の売上高を「前期売上高」として掲載している。直近業績の増減率をみると、「増収」が15社で全体の37.5%で前回調査(2025年7月)から5社の増加。「横ばい」は7社、「減収」は18社で同45%、3社の増加となった。増収企業が増加する一方で、減収となった企業も増えており、市場全体としては引き続き一進一退の状況が続いていることをうかがわせる。同売上高ランキング調査では、前期と比較可能な120社の売上高総額は1兆3414億800万円で、前期比1.3%増となっており、市場全体では緩やかな回復基調にある。回復幅は前回調査との比較で横ばいとなった。化粧品を主力商品とする40社の総売上は3933億7900万円で、前期比3.1%減(卸ベース企業は9掛けで計算)となった。ダイレクトセリング市場全体の動きに対し、化粧品カテゴリーでは減少傾向が続いており、コロナ禍で受けた打撃からの回復に遅れがみられる。

主な要因としては、事業規模の大きい大手・老舗企業において、業態改革の進捗に遅れが生じていることが挙げられる。最大手であるポーラでは、コロナ禍の中でもデジタルツールを駆使した新しいビジネスモデルの構築をはじめ、2023年からは販売チャネルを横断して顧客情報を一括管理する「ポーラ プレミアム パス(PPP)」を導入。これにより、ポーラブランドへのさまざまな入口を用意し、ユーザーのライフスタイルに合わせたかたちで商品やサービスを提案する体制を整えた。実際、ECや百貨店といった販売チャネルでは売上の回復がみられ、ポーラの施策が奏功していることが分かる。しかしながら、ブランド売上の6割を占める委託販売チャネルについては組織規模、売上ともに減少が続いており、PPPによるテコ入れがあっても抜本的な対策に繋がっていない。