ダイレクトセリング化粧品 問われる老舗の改革力

販売組織の改革で明暗か

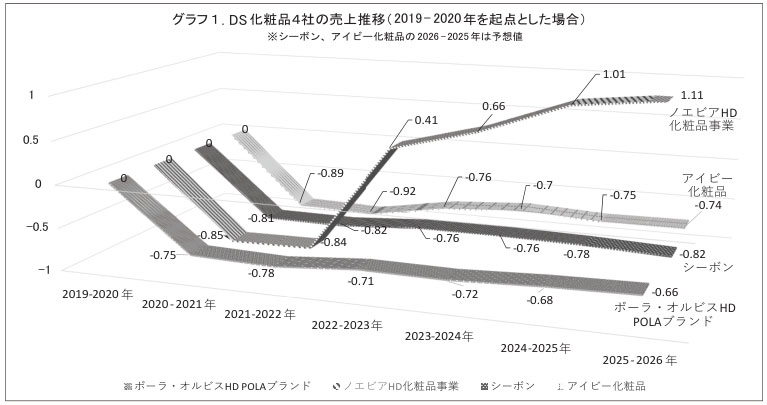

グラフは、ダイレクトセリング化粧品4社(ポーラ、ノエビア、シーボン、アイビー化粧品)のコロナ禍前から現在までの業績推移を示したもの。グラフ1では4社のコロナ禍前の実績を起点とした売上推移を、グラフ2~5は、各社の売上高および営業利益率を個別に示した(ポーラはポーラ・オルビスHDビューティケァ事業におけるPOLAブランド、ノエビアはノエビアHDにおける化粧品事業)。

各社の売上高の推移をみてみると、ノエビアを除く3社は、コロナ禍前の2019年~2020年を起点とした場合、これまでにおいてコロナ禍前の水準には戻っていない。唯一コロナ禍前を上回っているノエビアの化粧品事業は、訪販や全国に約2000店舗展開する「ノエビアビューティスタジオ」で展開するカウンセリング化粧品部門に加え、一般流通のセルフ化粧品を2本柱とする。直近の2026年9月期第1四半期では、化粧品事業の売上高が前年同期比9.4%減の122億7900万円、セグメント利益が同28.6%減の25億2500万円となり、総売上に占める割合は73.0%となった。カウンセリング化粧品では、ロングセラーのスキンケアシリーズ「ノエビア505」をフルモデルチェンジ。ロングセラーの最高峰クレンジングシリーズ「ノエビア エクストラ」2品のリニューアルも実施した。訪販事業では、販売員の高齢化が進んでいるものの、他の老舗企業に比べて現場の組織力低下が緩やかで、対面販売の接点となっている「ノエビアビューティスタジオ」も安定した規模を維持。売上高営業利益率も高い水準を維持しているが、利益率の高いカウンセリング化粧品の貢献度は高いと言える。

一方、手頃な価格設定と機能性、購入しやすい販売チャネルで展開しているセルフ化粧品では、メイクアップブランド「エクセル」において、大幅なリニューアルを実施した。セルフ化粧品市場は、訪販系化粧品などのカウンセリング化粧品に比べて競争が激しく、またその分需要も大きい。市場の二極化が進む中、商品の投入やリニューアルのサイクルを加速することで、消費者に飽きさせない戦略がより求められている。

最大手のポーラは、コロナ禍前をピークに苦戦が続いており、直近の2025年12月期では4期連続の売上高1000億円割れとなり、今期は900億円を下回るおそれもある。営業利益についても、売上減と合わせて減少しており、売上高営業利益率は、2019年12月期から5年で約9ポイントも低下している。リーディングカンパニーとして、長年にわたって市場をけん引してきた同社だが、コロナ禍を機にサロンビジネスの展開がピークアウトし、老舗ゆえの問題である販売員の高齢化、ベテランの大量離脱が委託販売チャネルの衰退に拍車をかけた。現在では、サロン網の縮小に歯止めがかかりつつあるが、失われた営業力をカバーできるほどの打開策は見出せていない。

ポーラは、最高峰ブランド「B.A」やパーソナライズドブランド「アペックス」など、高機能・高付加価値型の〝ハイブランド〟で美容に高い関心をもつ層を開拓してきた。このハイブランド路線は、現在の小林琢磨社長も踏襲しており、さらに加速させるべく新たな施策を展開している。