億乕儔丒僆儖價僗戞侾巐敿婜丂僒儘儞僠儍僱儖弅彫懕偔

丂尭廂偺庡梫場偼丄億乕儔偺攧忋尭偩丅僙僌儊儞僩暿偺幚愌傪傒傞偲丄庡椡偺價儏乕僥傿働傾帠嬈偼攧忋崅偑摨侾.俁亾尭偺俁俋俀壄俈俈侽侽枩墌丄塩嬈棙塿偼摨20.俁亾憹偺俉壄係侽侽侽枩墌丅撪栿偼丄億乕儔僽儔儞僪偑攧忋崅俀侽俇壄俋俇侽侽枩墌乮俇.俁亾尭乯丄塩嬈棙塿25壄係侾侽侽枩墌乮係.侽亾尭乯丄僆儖價僗僽儔儞僪偑攧忋崅侾俀俈壄俇俀侽侽枩墌乮係.俋亾憹乯丄塩嬈棙塿28壄俁俈侽侽枩墌乮29.2亾憹乯丅傑偨丄俰倳倰倢倝倯倳倕僽儔儞僪偼攧忋崅偑20壄侾俀侽侽枩墌乮俀.俈亾尭乯丄塩嬈懝幐侾壄俈俀侽侽枩墌丄堢惉僽儔儞僪偼攧忋崅38壄俇侽侽枩墌乮俋.俇亾憹乯丄塩嬈懝幐俀壄俁俁侽侽枩墌丅

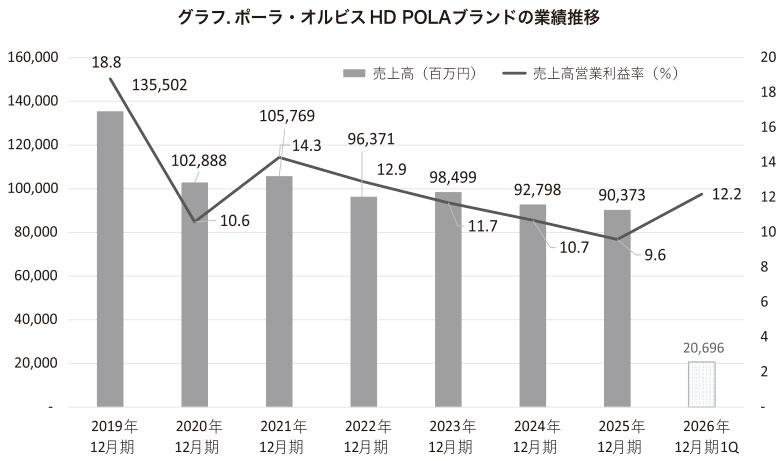

丂戞侾巐敿婜偱偼丄僆儖價僗偑堷偒懕偒岲挷偵悇堏偟偨偺偵懳偟丄億乕儔偼尭廂尭塿偲側偭偨丅億乕儔偼丄僒儘儞僠儍僱儖乮媽埾戸斕攧僠儍僱儖乯偱偼擇師棳捠梷惂嫮壔偺塭嬁傪彍偄偨尭廂棪偑夵慞偟丄慜擭摨婜斾侾亾尭丅擭娫偱偼侾乣俀亾掱搙偺憹廂傪尒崬傫偱偍傝丄掙傪懪偭偨姶偼偁傞丅懠曽丄慜婜偼岲挷偩偭偨昐壿揦偼僀儞僶僂儞僪廀梫偺尭彮偑嬁偄偰尭廂偲側偭偨傎偐丄奀奜偼柶惻僠儍僱儖偱尭廂偟偨傎偐丄拞崙帠嬈偼墇嫬俤俠側偳偱怢挿偟偨丅攧忋峔惉斾偼丄僒儘儞偑59.7亾偱埶慠偲偟偰俇妱嬤偔傪愯傔傞丅師偄偱昐壿揦偍傛傃奀奜偦傟偧傟13.0亾丄俤俠偑俉.俋亾丄儂僥儖傾儊僯僥傿偑俆.俀亾丅攧忋怢挿棪傪傒傞偲丄僒儘儞偑俇.俈亾尭丄昐壿揦偑10.5亾尭丄奀奜偑13.6亾尭偲側偭偨丅俤俠偼俇.侾亾憹丄儂僥儖傾儊僯僥傿偼10.俉亾憹偲俀働僞偺怢挿丅

丂崙撪帠嬈偵偍偗傞峸擖扨壙偼丄侽.俉亾憹偲堷偒懕偒憹壛孹岦偵偁傞堦曽丄屭媞悢偼俈.係亾尭偲戝偒偔尭彮偟偨丅