ダイレクトセリング化粧品 事業改革の流れ強まる

ブランド刷新で目新しさ訴求

足元業績は予断許さず

回復基調も

道のり遠く

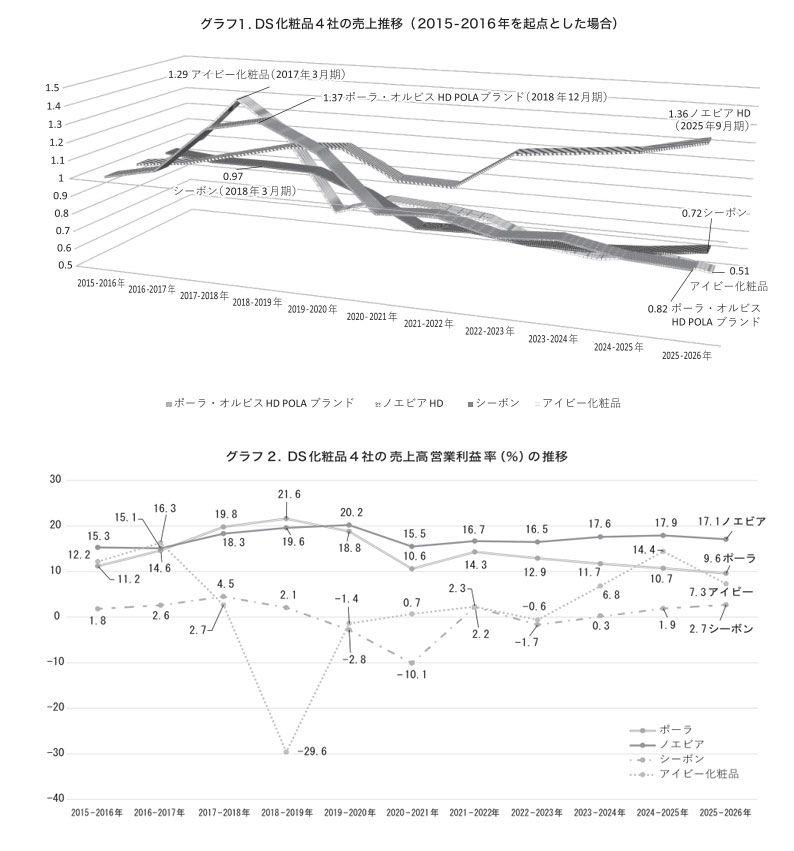

グラフは、ダイレクトセリング化粧品4社(ポーラ、ノエビア、シーボン、アイビー化粧品)の過去11年における業績の推移を示したもの。グラフ1では、2015年〜2016年の決算期を起点とした売上推移を、グラフ2では、売上高営業利益率の推移を示した(ポーラはポーラ・オルビスHDビューティケァ事業におけるPOLAブランド、シーボンは2019年3月期以降は連結決算)。売上高の推移だが、起点となった2015年〜2016年の決算期の業績を直近業績で上回っているのは、ノエビアホールディングス(2025年9月期)のみ。同社については4期連続の増収となったほか、売上高営業利益率も17.1%と、ピーク時の2019年9月期(20.2%)には及ばないものの高い水準をキープしている。一方、ポーラ、シーボン、アイビー化粧品の老舗3社は以前の水準前まで戻っておらず、市場環境の厳しさをうかがわせる。

ノエビアを除く3社の売上高ピークは、ポーラが2018年12月期、シーボンが2018年3月期、アイビー化粧品が2017年3月期となっており、いずれもコロナ禍前。当時、ポーラでは、前年に発売した「リンクルショット メディカルセラム」を値下げして新規ユーザーに訴求して爆発的なヒットにつなげた。また、美白ブランド「ホワイトショット」のリニューアル、最高峰ブランド「B.A」のメークアップライン投入など攻勢を強めた。また、インバウンド需要についても減速傾向があったものの、売上の10%程度を占めて貢献しており、同期で9期連続の増収を達成した。シーボンは、イベントでのブランド体験が奏功したほか、アイビー化粧品は創業40周年のタイミングで発売した美容液「レッドパワーセラム」が大ヒットして創業来初めて上代売上が200億円を突破した。「レッドパワーセラム」については、その後も強化製品と位置づけられ、売上強化の主力アイテムとして展開している。各グラフが示しているように、それらの流れが変わったのがコロナ禍であり、業績の回復が遅れていることからその影響がいかに大きかったが分かる。

無論、各社もこうした状況に手をこまねいているわけではない。